据本站商品行情分析系统,11月国内涤纶短纤市场行情震荡下行,截止11月29日江浙主流工厂1.4D*38mm均价在7452元/吨,较月初下跌2.49%。

原料PTA货源供应充足,随着前期检修装置陆续重启,行业开工负荷提升至82%以上。另外,11月份逸盛海南250万吨/年PTA装置中的125万吨新产线已经投产,预计于11月底投产另外的125万吨/年产线。2023年前11个月PTA新增产能达1500万吨,创历史年度扩能纪录,对PTA市场形成拖累。但终端表现好转之下,一定程度缓冲PTA价格下行压力。截止11月29日华东地区现货市场均价在5675元/吨,较月初下跌4.41%。

需求端,终端需求不振,下游纱厂对后市持悲观情绪,仅维持少量刚需采购。纺企普遍反馈纱线滞销,产品库存持续增加,小幅降价去库仍为主旋律。11月末山东地区纯涤纱市场参考价格报12600元/吨,较月初下跌1.37%。各地区纱厂开机率有所下调,其中新疆大型纱厂平均仍可达八成左右,河南、江浙、山东、安徽等地区的大型纱厂平均开机率在65%左右,中小型纱厂开机率在50%左右。

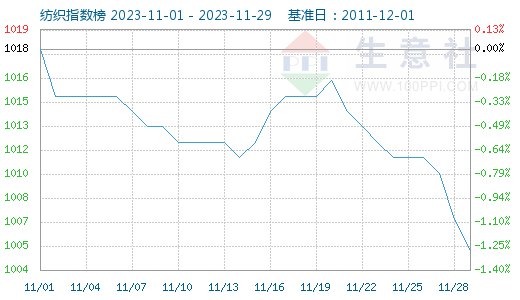

从行业来看,本站纺织指数显示11月份纺织行业震荡下行,截止11月29日纺织指数为1005点,较11月1日1018点下降了13点。1—10月,全国限额以上单位服装鞋帽、针纺织品类商品零售额同比增长10.2%。规模以上企业纱、布、服装产量同比分别下降1.2%、4.2%、10.1%,化纤产量同比增长8.8%。出口方面,1—10月,我国纺织品服装累计出口2457亿美元,同比下降9.2%,其中10月当月出口230亿美元,同比下降4.8%。

本站分析师认为,当前原料偏弱调整,成本支撑力度不足。进入12月后传统纺织需求较11月将有一定程度下滑,刚需存在下降可能性。叠加自身供应短纤有新装置投产预期,供应或有增加。成本下跌与供增需降,利空驱动之下,预计12月涤纶短纤价格或维持下跌为主。

(文章来源:本站)

以上就是关于成本支撑减弱 11月涤纶短纤价格震荡下行全部的内容,关注我们,带您了解更多相关内容。